He aprofitat

aquesta setmana santa per llegir un llibret de Sardà Dexeus títulat la Crisis

Monetària Internacional de fa uns quants anys. Està bé per que dona

perspectiva: el primer capítol discuteix el Pla Keynes i el Pla White i es

titula equilibri monetari internacional. Les tensions de la Balança de Pagament

durant els anys trenta van ajudar a que la IIWW esclatés i el pla volia evitar

aquest tipus de cojuntures. Parla de l’escassetat de dòlars després de la

guerra amb superàvit per compte corrent - i de capitals - americana i el

progressiu deteriorament de la balança americana fins a Nixon. No és bò que hi

hagi dèficits ni superàvits persistents en la balanç per compte corrent. Els

seus saldos, afirma, depenen nivell de

preus mentre que la balança de capitals depèn del tipus d’interès.

Peter Navarro al Financial Times

Els USA porten des

dels anys vuitant amb dèficit crònic a la balança per compte corrent malgrat

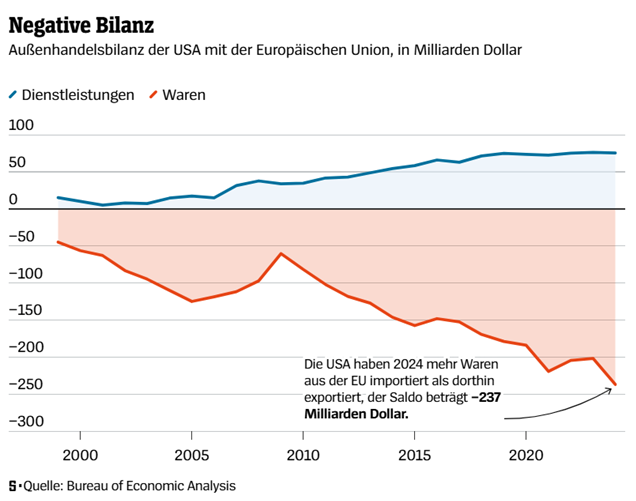

que venen serveis a Europa, el saldo de productes és desastrós. Trump vol

equilibrar el dèficit comercial mitjançant la imposició d'aranzels per

dificultar les importacions i restablir l’equilibri comercial (o forçar altres

països a deixar d’estafar Amèrica). El paper

de la Casa Blanca que us he posat a la nota sosté:

Countries

including China, Germany, Japan, and South Korea have pursued policies that

suppress the domestic consumption power of their own citizens to artificially

boost the competitiveness of their export products. Such

policies include regressive tax systems, low or unenforced penalties for

environmental degradation, and policies intended to suppress worker wages

relative to productivity ( AQUEST ÚLTIM TORPEDE VA DIRIGIT A ALEMANYA).

Peter Navarro

escriu al Financial Times el rovell de l’ou.

At the heart of this crisis is a trade

deficit in goods that has ballooned to more than $1 trillion annually. The

economic models of free trade that predict chronic trade imbalances will always

be eliminated through price adjustments via exchange rates are dead wrong.

Els economistes que

van dissenyar l’ordre econòmic internacional de post guerra sabien que és

perillós que el mercat fixés el tipus de canvi. El tipus de canvi ha de recollir

les diferències d’inflació de països així com de producitivitat. Si els països

es posen d’acord en seguir aquest patró, les balances per compte corrent s’equilibren.

El problema de fons és que s’ha deixat la

fixació del tipus de canvi al “mercat” , és a dir, el negoci que fa Wall Street

amb l’especulació de divises ( Sarkozy va provar de posar a l’agenda durant el

G20 sense èxit).

Heiner Flassbeck: Trump té raó.

Aquells que acusen

de mercantilisme a Trump van errats, i a més són economistes de països amb superàvits en la balança per compte

corrent durant dècades ( bàsicament Xina, Japó i Alemanya). Està bé que Alemanya

sigui colpejada pels aranzels, porten des de 2004 amb superàvits per compte

corrent superiors al 4% del PIB. Al 2016 va arribar el pic, superant el 8% del

PIB.

Alemanya va reduir

el consum domèstic dels seus ciutadans per tal de millorar la seva

competitivitat de les seves exportacions a través de la reducció de salaris en

relació a la productivitat . Gràcies a Schröder, l’Agenda 2010 i la introducció de l’euro es van contenir salaris alemanys mentre els

països que feien devaluacions competitives van quedar enganxats -Itàlia i el

Basta Euro -. La negociació europea

sobre els salaris i la contenció de la inflació van assegurar que els salaris alemanys no pujarien. Per cert, Llei

d’Estabilitat i Creixement del 1967 alemanya prohibeix explicitament els

superàvits constants de la Balança per compte corrent persistents i aquesta

visió es va adoptar també als Acords de Maastrich:els estats membres i la

Unió actuaran d’acord amb el principi d’una economia de mercat oberta i de

lliure competència, afavorint una balança de pagaments equilibrada. Al 2011

es van incloure en els Macroeconomic Imbalance Procedures que no pot haver

dèficits per sota del 4% ni superàvits per sobre del 6% del PIB. Per què el 6 i

no el 4% és un misteri per mi.

La lluita ideològica

Durant les últimes

setmanes han ressucitat David Ricardo i els avantatges comparatius: els

aranzels de Trump són un atemptat contra el benestar i el creixement aturant

la divisió internacional del treball. Si obren una fàbrica de cotxes a Detroit,

el cotxes seran més cars i menys qualitat. D’acord que no és molt eficient que els USA es

posin a produir platans, però tots aquests anàlisis, no tenen en compte el

sistema monetari internacional del segle XIX: el patró or, que precisament

evitava desquilibris comercials.

Els economistes alemanys,

amb Hans-Wernen Sinn i Martin Wolf al capdavant però també esquerranosos com Jeffrey Sachs, sostenen que la

balança per compte corrent indica l’estalvi d’un país: si un pais consumeix menys

del que produeix, estalvia més del que s’inverteix i per tant tindrà superàvit exportador

per compte corrent (Alemanya). És a dir, les exportacions depenen del estalvi.

La tesis bàsica és que els USA tenen dèficits a la balança per compte corrent

per que no tenen suficient estalvi per finançar les seves inversions – i importen

capital-.

El tema del excés o

dèficit d’estalvi per explicar els superàvits/dèficits Alemanys o dels USA és

discutible: la balança per compte corrent del món és zero per tant, el comerç

internacional és un joc de suma zero. Si tots els països estalviessin com bojos,

tots tindrian superàvit per compte corrent cosa que és impossible. La

correlació bona és entre el tipus de canvi i el saldo de la balança per compte

corrent americana: puja el dòlar, dèficit per compte corrent.

Trump

té arguments de fons poderosos, llàstima que la política econòmica de Trump no és ni consistent, ni

elegant i a més genera una gran incertesa. El gestor de fons, Mohamed El-Erian

li dona un 30% d’èxit en la seva política econòmica, la forma fina de dir que fracassarà. Gaudiu de la primavera per

que si els USA entren en recessió, podem flipar!

NOTA1: Us passo el factsheet de la Casa Blanca

i el currency report de 2018. Germans are bad, very bad.

https://home.treasury.gov/system/files/206/2018-10-17-%28Fall-2018-FX%20Report%29.pdf

Nota2: Hans-Werner Sinn, ex President del IFO Institut i intel·lectual orgànic del pensament econòmic alemany, ha fet un conferència a la Universitat de Luzern que vaig seguir al Youtube. Evidentment, dona suport a la tesis de l’estalvi com a explicació del superàvit exportador alemany i qualifica a Trump de “salesman” mentre desgrana el pla Mar-a-Lago de Stephen Miran . Diu que tot això dels aranzels és un teatre per amagar el problema real dels USA: la dificultat de finançar el seu deute i un pròxim default. Somriu dient que Trump té experiència en això de les bancarrotes. A 2024 el dèficit per compte corrent és del 3,9% PIB Americà mentre importen capital emetent deute. Tenen 26.000M$ de dèficit de la Balança per compte corrent – no comercial- i 36.000M€ de deute sent un 122% del PIB de l’Estat. Per que ho tingueu clar 1.000M€ és l’edifici de l’opera d’Hamburg. A partir d’aquí el Teatre dels aranzels per portar els europeus a negociar: increment de les compres militars, de gas i petroli als USA així com “quites” del deute. Per cert, Sinn, verinós, afirma que això de la Transició Energètic és una camama per que els francesos venguin l'energia elèctrica de les centrals nuclears pel cotxe elèctric.

NOTA 3: Jeffrey

Sachs acaba de treure un llibre de converses amb Oskar Lafontaine “Diplomàcia o

desastre”. El dèficit comercial dels Estats Units és una mesura del

malbaratament de la classe dominant de les empreses nord-americanes — més

concretament, és el resultat de dèficits pressupostaris crònicament elevats.

Aquests deriven de reduccions d’impostos per als rics combinades amb bilions de

dòlars malgastats en guerres inútils” Segons Sachs. Bàsicament és la tesis segons

la qual un míssil a Ucranïa representa un escola a Philadelphia.

L'any 2024, els

Estats Units van exportar béns i serveis per un valor de 4,8 bilions de dòlars

i van importar béns i serveis per un valor de 5,9 bilions de dòlars, la qual

cosa va donar lloc a un dèficit de la balança per compte corrent d'1,1 bilions

de dòlars. Aquest dèficit d'1,1 bilions és la diferència entre la despesa total

dels EUA el 2024 (30,1 bilions de dòlars) i la renda nacional dels EUA (29,0

bilions de dòlars). Amèrica gasta més del que ingressa i demana prestat la

diferència a la resta del món. Per tant Sachs es basa més en les retallades

fiscals i les continues guerres com la causa d’aquest dèficit per compte

corrent. La resta de l’argumentació sobre les conseqüències dels aranzels és

conegut: inflació, reducció exportracions americanes i increment de salaris

dels treballadors americans malgrat una reducció global de la renda nacional.

NOTA3: James Baker

als anys vuitanta amb l’Acord del Plaza va apostar per una devaluació del dòlar

nord-americà, perquè així es maten dos ocells d’un tret i ningú no es pot

queixar de ser tractat injustament. Això faria innecessari manipular els saldos

comercials bilaterals. També es pot fer el que fa el banc central suís des de

fa anys, comprar divises a tort i a dret. Més elegant segur que és. Us passo els

saldos de la balança de serveis i comercial dels USA amb la UE

Cap comentari:

Publica un comentari a l'entrada